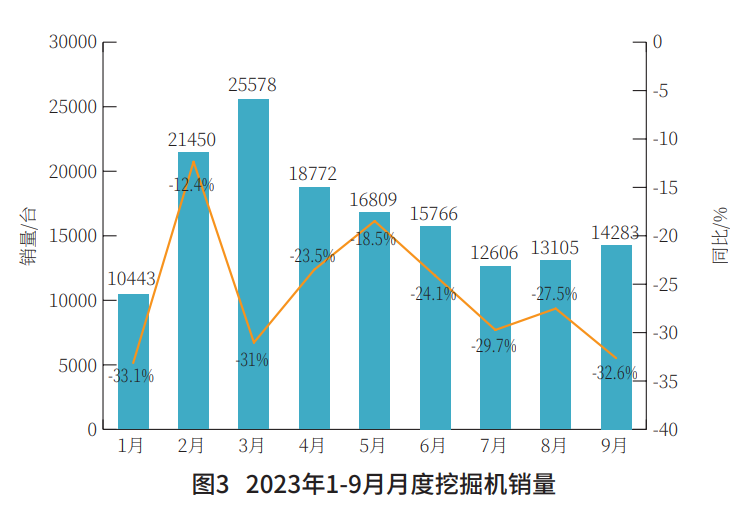

【路面机械网 原创文章】2023年前三季度,我国工程机械行业依然延续调整态势。以挖掘机为例,据中国工程机械工业协会对挖掘机主要制造企业统计,2023年9月销售各类挖掘机14283台,同比下降32.6%,其中国内6263台,同比下降40.5%;出口8020台,同比下降24.8%。2023年1-9月,共销售挖掘机148812台,同比下降25.7%;其中国内68075台,同比下降43.3%;出口80737台,同比增长0.54%。连续下降成为行业主旋律,何时见底,何时回暖成为大家所期待的共同话题。世界政治经济形势错综复杂,我国正处在经济恢复和产业升级的关键期,经济运行面临新的困难挑战。美国等发达国家货币政策紧缩的外溢效应持续显现,新兴市场和发展中国家面临货币贬值、资本外流和债务风险。世界经济和贸易增速放缓,增大了我国外贸出口下行压力。此次调整不同于以往,高基数增长情景可能不会再现,存量市场中博弈,寻找属于自己的出路成为行业企业关注和发力的焦点。在出口增速放缓甚或下降的情况下,国内市场尚未企稳无疑带给企业的压力是巨大的。不确定的市场、不确定的未来,成为2023年行业复苏的阴霾。不可否认,经过这一次周期性调整,高质量发展将会成为企业赖以生存的法宝,也许以往的粗放式经营将永远告别。可以说,目前的中国工程机械行业正处于变革期,行业正在向电动化、数字化、智能化方向转变,在这一过程中,各企业也在进行内部调整。也许对于每一家企业而言,打破行业发展周期的限制就是改变。商业模式的改变、经营策略的改变等。也许,不确定的未来,变化永远是确定的主旋律。

分化明显的三季报

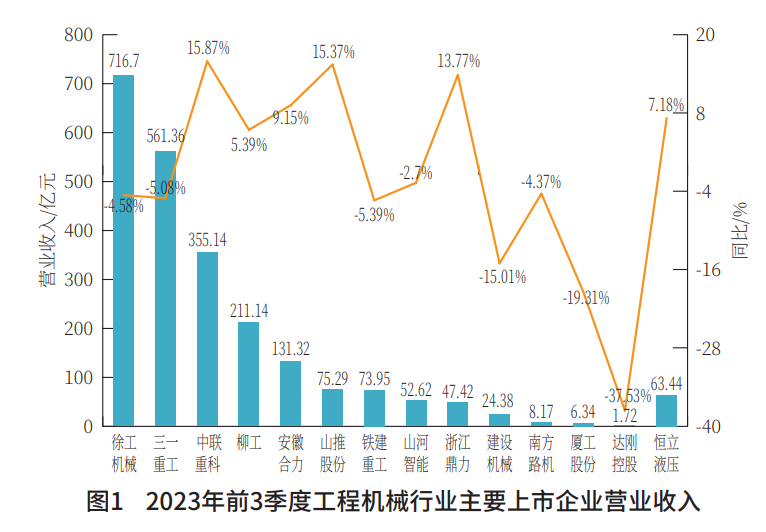

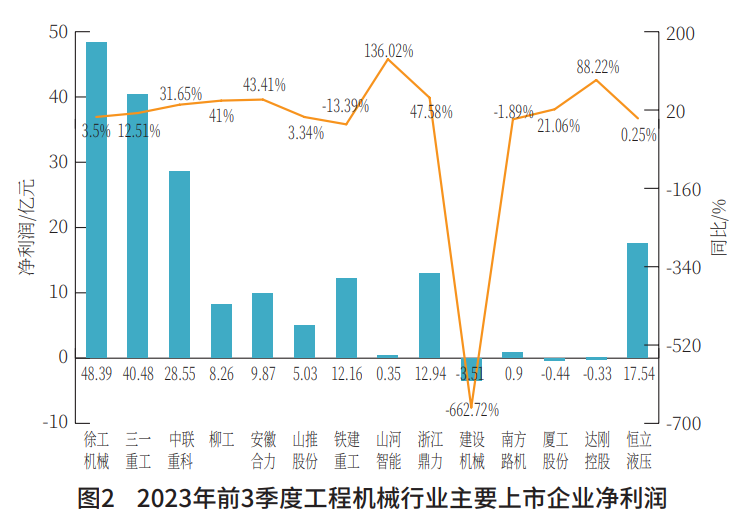

今年前三季度,三家工程机械龙头企业均实现了净利增长,但单季看,三一重工出现业绩下降,中联重科(000157.SZ)净利增幅较大。主要上市公司中,利润下滑幅度较大的为建设机械,2023年前三季度营收约24.38亿元,同比减少15.01%;归属于上市公司股东的净利润亏损约3.51亿元,同比减少662.72%;基本每股收益亏损0.279元,同比减少662.72%。中联重科、山推股份、安徽合力、杭叉集团、浙江鼎力5家企业前三季度和第三季度单季营收和净利润均有所增长。图1、图2所示。

2023年前三季度,山河智能业绩实现扭亏为盈,第三季度单季,中联重科、柳工、山推股份、杭叉集团和浙江鼎力盈利增长在50%以上。

无论是前三季度营收还是净利润规模,整体上市后的徐工机械(000425.SZ)都居于首位,但营收出现下滑,为716.7亿元,同比下降4.51%;净利润为48.39亿元,同比微增3.5%。同样增利不增收的还有三一重工(600031.SH),其前三季度营收为555.22亿元,同比下降5.15%;净利为40.48亿元,同比增长12.51%。

单季看,三一重工三季度净利润6.47亿元,同比下降32.78%,也是三家龙头企业中唯一一家单季业绩下滑的企业。今年二季度,三一重工净利润约18.88亿元。以此计算,该公司三季度净利环比下跌65.7%。三一重工表示,其三季度净利润下滑,主要因收到的与收益相关的政府补助减少及汇率变动影响。同期,三一重工因应收应付往来及外币货币资金因汇率变动产生的汇兑损失列为经常性亏损、因锁汇操作产生的远期外汇合约收益计入了非经常性利润,导致扣非净利润同比下滑近六成。

下滑,还是下滑

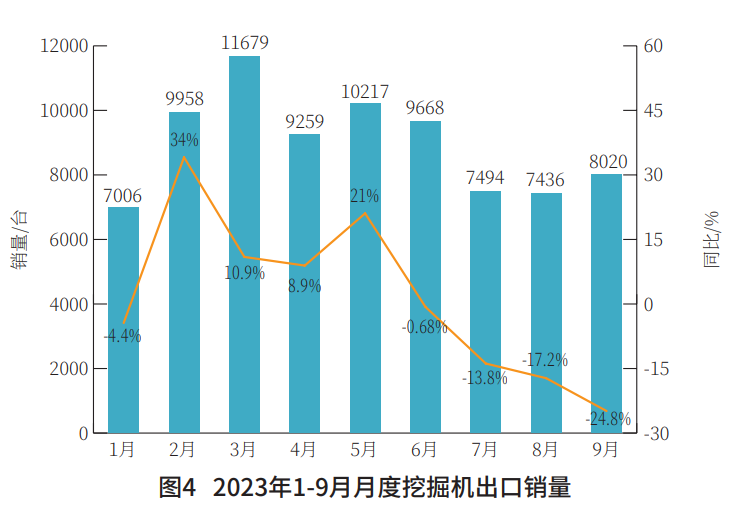

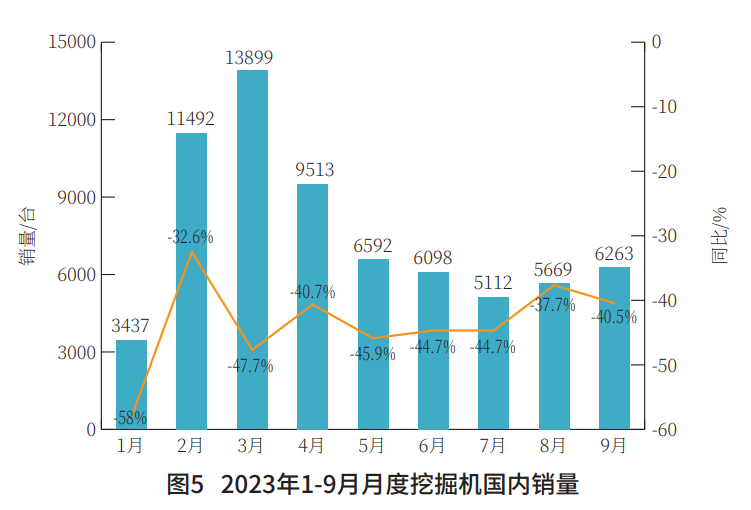

2023年9月销售各类挖掘机14283台,同比下降32.6%,下滑幅度较8月扩大5.1%。其中国内6263台,同比下降40.5%,下滑幅度较8月扩大2.8%;出口8020台,同比下降24.8%,下滑幅度较8月扩大7.6%。出口销量占比56.2%,连续5个月保持55%以上。2023年1-9月,共销售挖掘机148812台,同比下降25.7%;其中国内68075台,同比下降43.3%;出口80737台,同比增长0.5%。图3-5所示。

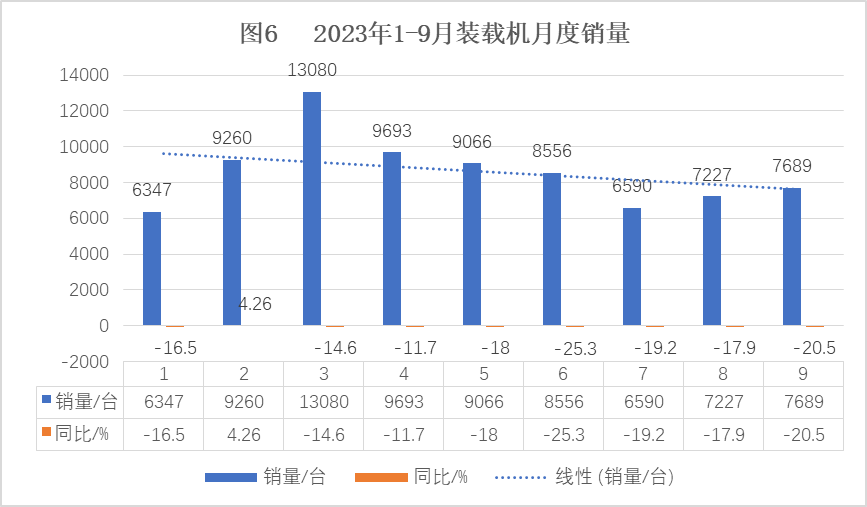

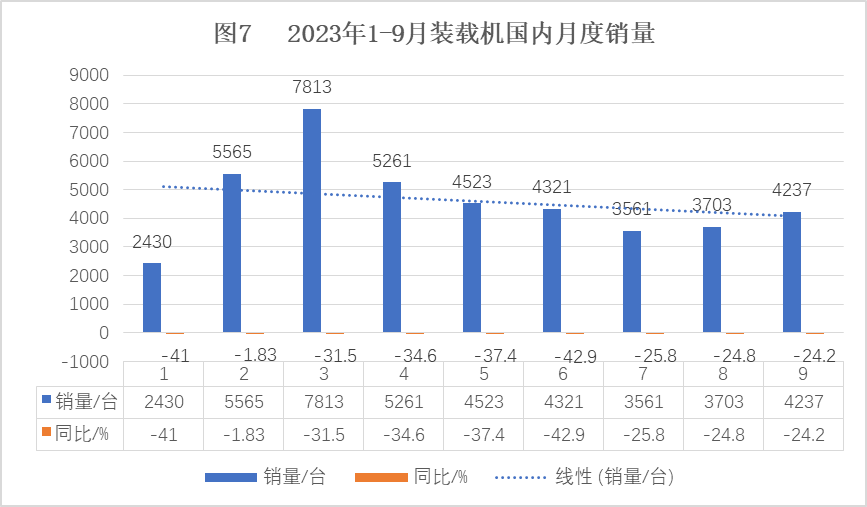

据中国工程机械工业协会对装载机主要制造企业统计,2023年9月销售各类装载机7689台,同比下降20.5%。其中国内市场销量4237台,同比下降24.2%;出口销量3452台,同比下降15.4%。 2023年1-9月,共销售各类装载机78104台,同比下降15%。其中国内市场销量41414台,同比下降30.2%;出口销量36690台,同比增长12.7%。图6、图7所示。

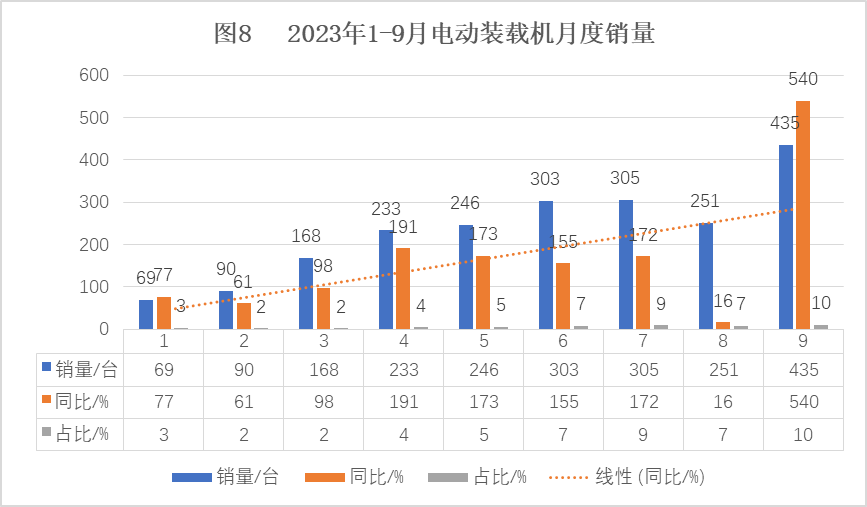

2023年1-9月共销售电动装载机2100台(3吨8台,5吨1602台,6吨490台),其中9月销售435台。从去年到今年,电动装载机销量稳步上涨,尤其在4月份之后,销量同比增长均在100%以上,9月份更是达到了惊人的540%,电动装载机占比也达到了总销量的10%。图8所示。

出口增速放缓 复苏之路再添变数

据海关数据统计,2023年前三季度我国工程机械进出口贸易额为390.56亿美元,同比增长12.6%。其中进口金额19.43亿美元,同比下降8.61%;出口金额371.13亿美元,同比增长13.9%,贸易顺差351.7亿美元,同比增加47.22亿美元。2023年9月进出口合计42.47亿美元,同比下降3.51%。其中,进口额1.9亿美元,同比增长1.81%,出口额40.58亿美元,同比下降3.75%,表1所示。2023年第三季度工程机械产品出口122.12亿美元,同比下降3.92%。第三季度进口6.35亿美元,同比增长1.41%。按照以人民币计价的出口额计算,9月份出口额291.49亿美元,同比增长1.83%;1-9月出口额2593.5亿元,同比增长21.7%。表2所示。但8月份出口额同比出现下滑,下降0.52%,9月份微增1.83%。

1-9月,出口增幅较大是欧洲,出口额100.06亿美元,增长35.3%,出口占比为27%。占出口比重较大的亚洲出口额为148.63亿美元,占出口总额比重高达40.05%,同比增长10.3%;出口非洲33.87亿美元,同比增长16.4%,占比9.13%;出口南美洲32.79亿美元,增长8.85%,占比8.84%;出口额下降的有北美洲40.14亿美元,同比下降3.77%,占比10.82%,大洋洲15.63亿美元,同比下降2.72%,占比4.21%。

工程机械出口增幅呈现下行态势,受国际市场需求变化和人民币汇率影响,从6月份开始出口额高速增长态势减缓,7、8、9月份以美元计价的出口额分别下降5.89%、2.02%、3.75%。

出口增速趋缓,无疑给复苏中的行业再添变数。

万亿国债增发 有望提振行业

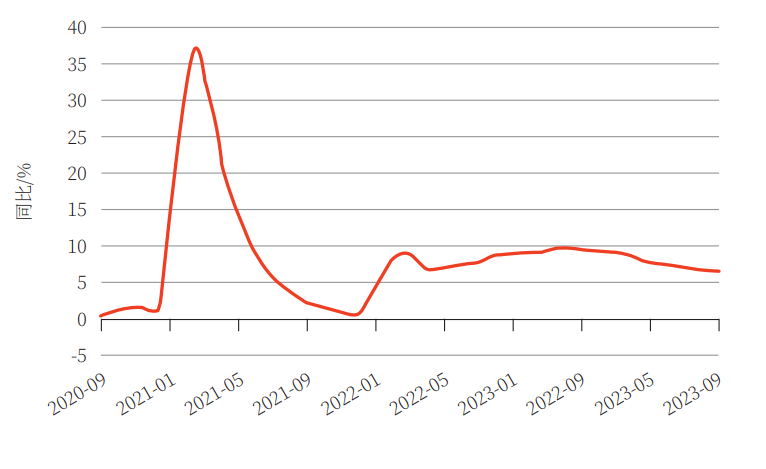

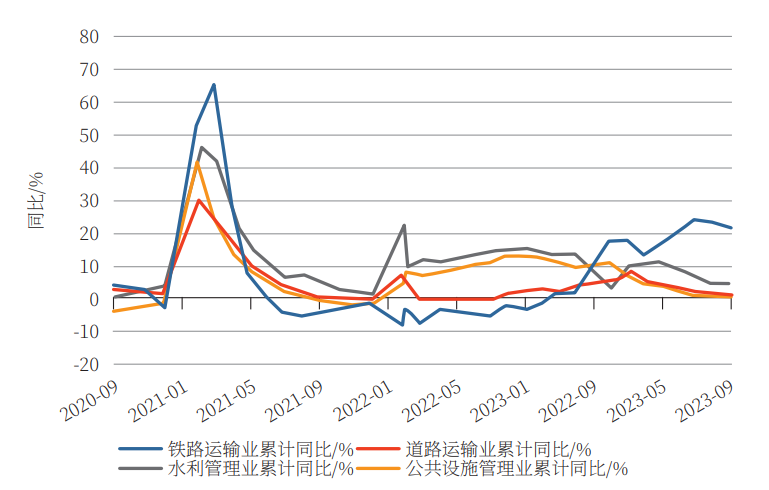

2023年1-9月份,全国固定资产投资增速3.1%,年内增速持续放缓。基础设施投资增速6.2%,其中道路运输业增长0.7%、公共设施管理业增长1.2%,增速均远低于基建整体,尽管基建整体保持较高增速。图9、图10所示。

图9 2023年1-9月基建增速

图10 2023年1-9月基建部分行业增速

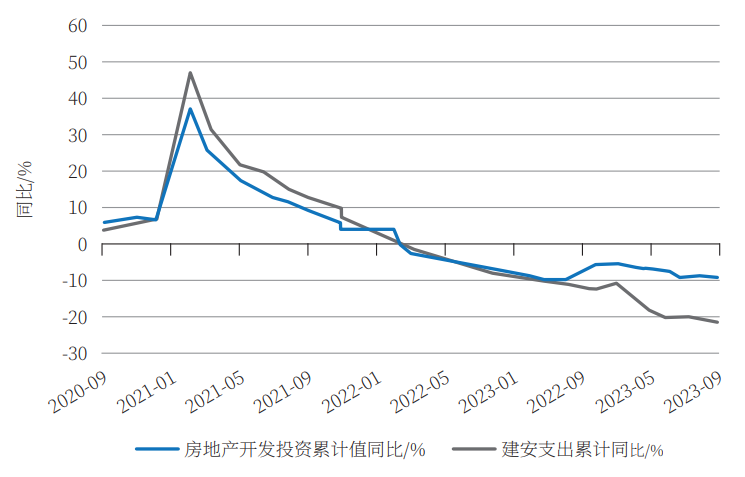

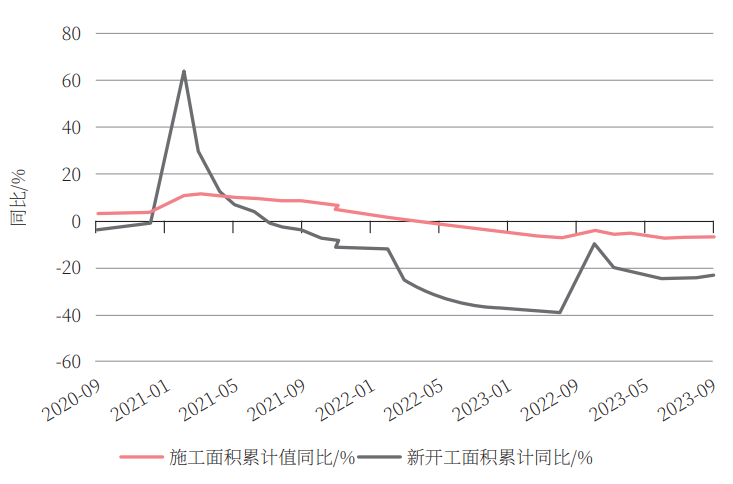

房地产政策持续利好,需求边际改善,期待开工上行。2023年9月房屋新开工面积、基建投资、煤炭开采及投资累计同比增速分别为-23.4%、8.64%、9.40%。房地产开发端,1-9月房地产开发投资完成额同比下降9.1%,其中建安工程完成额同比下降20.9%,建安投资同步走低。施工端看,新开工面积仍处于深降状态,1-9月份同比大降23.4%,新开工深降影响下,施工面积同样表现疲弱,1-9月份同比下降7.1%。图11、图12所示。

图11 2023年1-9月房地产开发投资增速

图12 2023年1-9月房地产新开工面积增速

10月24日,人大常委会通过增发国债和调整预算安排,2023年Q4增发1万亿元国债并提升赤字率至3.8%,其中,今年拟安排使用5000亿元,结转明年使用5000亿元,据财政部介绍,将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。此外,一万亿国债均在今年四季度发行,意味着将不挤占明年的债务额度和市场流动性,在有效支撑今年经济稳定复苏的基础上,还能为明年财政政策发力提供更多的空间,有利于保持政策发力的可持续性。增发国债提升赤字,中央财政积极发力,对基建投资力度加大,工程机械行业需求有望得到改善。

【路面机械网原创文章,转载请注明出处】