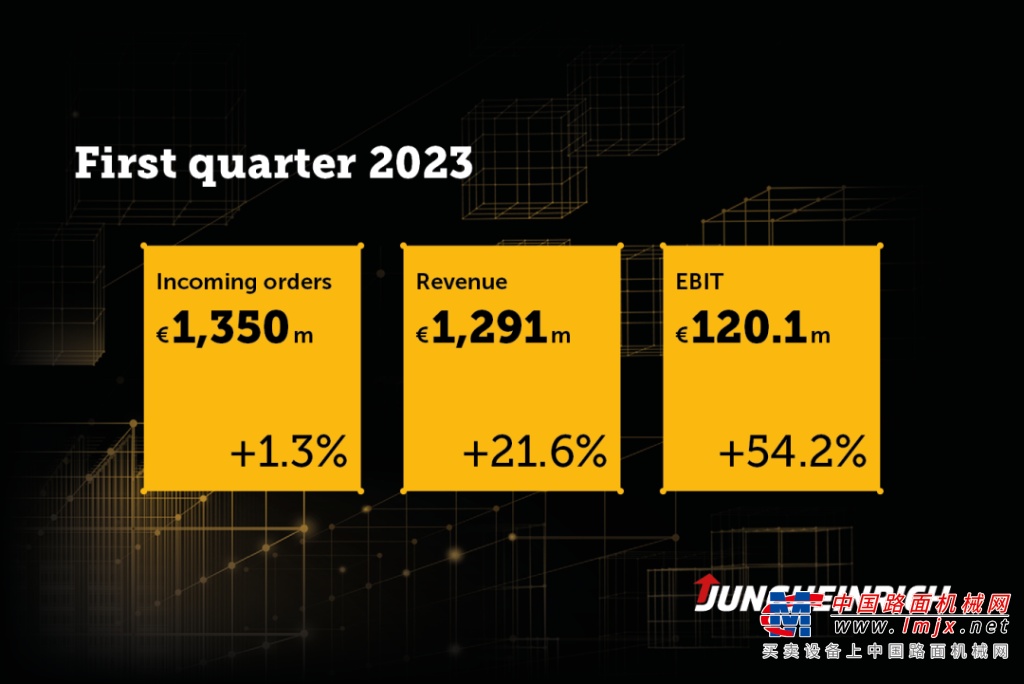

• 订单额:13.5 亿欧元 (+1%)

• 营业收入:12.91 亿欧元 (+22 %)

• 息税前利润:1.201 亿欧元 (+54 %)

• 息税前利润率:9.3 %

• 上调2023年预测

德国汉堡,2023年5月8日——永恒力2023财年开局良好。今年前三个月,所有业务领域(新车业务、短租和二手设备以及售后)的新订单总额为13.5亿欧元,与上年同期相比(13.33 亿欧元)略有上升)。截至报告季度末,新车业务的在手订单达到17.79亿欧元,其中Storage Solutions集团的在手订单为 1.36 亿欧元。与 2022 年底的 15.95 亿欧元在手订单相比,增加了1.84亿欧元或12%。第一季度集团销售额达 12.91 亿欧元,与去年同期(10.62 亿欧元)相比强劲增长 22%。这里的主要驱动力是新车业务。2023年前三个月,息税前利润 (EBIT) 升至创纪录的1.201亿欧元。与上一年相比(7790 万欧元)增长了54%。收益已经将收购Storage Solutions集团带来的900万欧元影响考虑在内,这主要是非经常性交易相关成本造成的。EBIT销售回报率 (EBIT-ROS) 达到9.3%(上一年为 7.3%)。

永恒力集团董事会主席Lars Brzoska博士解释道:

“

“

得益于全球团队的全力以赴,我们在新的财年取得了开门红。尽管市场环境仍然面临挑战,但我们对今年剩余三季度充满信心。

”

2023年第一季度的税前利润 (EBT) 为 1.195 亿欧元,同比明显提升(上一年:6690 万欧元)。EBT销售回报率 (EBT-ROS) 为 9.3%(上一年:6.3%)。税后收益为8840万欧元(上一年:4950万欧元)。因此,每股优先股收益为 0.88欧元(上一年:0.49 欧元)。

自由现金流为 –2.32 亿欧元(上一年:–1.86 亿欧元)。收购Storage Solutions 支付的 3.52 亿欧元购买价格,产生了 3.1 亿欧元的自由现金流费用。部分购买价款用于偿还银行负债,因此不计入自由现金流。如果没有收购,经营业务将产生正的自由现金流。

Forecast 预测

基于集团2023年第一季度业绩良好,永恒力集团董事会在 2023 年4月24日的临时公告中上调了对2023全年的预测。上调的预测已将2023年3月15日收购美国 Storage Solutions Group的影响考虑在内。

永恒力现在预计 2023 年全年的新订单总额将在 50 亿至 54 亿欧元之间(此前:48 亿至 52 亿欧元)。集团销售额预计在 51 亿欧元至 55 亿欧元之间(此前:49 亿欧元至 53 亿欧元)。新的预测已将Storage Solutions集团 3 亿欧元的新订单和2亿欧元的销售额考虑在内。根据目前的估计,2023 年的息税前利润将在 4 亿欧元至 4.5 亿欧元之间(此前:3.5 亿欧元至 4 亿欧元)。正如预期的那样,Storage Solutions收购的结算将对集团息税前利润产生一次性影响,但这些影响将部分被Storage Solutions集团按比例分配的营业利润所抵消。提高的息税前利润预测导致息税前利润率在 7.8% 至 8.6% 之间(之前:7.3% 至 8.1%)。

EBT 预计将达到 3.7 亿欧元至 4.2 亿欧元(此前:3.25 亿欧元至 3.75 亿欧元),由此产生的 EBT 回报率在 7.2% 至 8.0% 之间(此前:6.6% 至 7.4%)。我们预计 ROCE 数据介于 15% 和18% 之间(之前:介于 13% 和 16% 之间)。

此外,永恒力预计自由现金流将同比显着改善(–2.39 亿欧元),但由于收购 Storage Solutions而保持负值。自由现金流预测将2023 年3月支付的总购买价格(3.52 亿欧元)中的 3.1 亿欧元考虑在内。部分购买价款用于偿还银行负债,因此不计入自由现金流。