【中国路面机械网 原创文章】2023年4月底,工程机械行业主要上市企业年报披露均已完成。从年报来看,业绩下滑成为2022年我国工程机械行业上市公司的主旋律。2022年,世界百年未有之大变局加速演变,国内经济饱受“三重压力”,多重因素导致行业调整比预期更加严峻。国内需求收缩的情况下,全年出口突破400亿美元,达到443.02亿美元,同比增长30.2%,有效对冲了国内市场的下滑。主要上市企业中,2022年除山推股份、安徽合力、浙江鼎力、铁建重工等公司营业收入、净利润均取得较好增长外,其他主要上市公司均出现下滑。

业绩滑坡 行业再陷周期

从近日行业主要上市公司披露的2022年年报来看,行业主要13家上市企业实现营业收入3029.46亿元,比2021年的3439.4亿元同比下滑12%;净利润172.02.亿元, 比2021年的299.4亿元同比下降43%。企业经营业绩下滑的同时,净利润和资产质量同步均出现下滑,行业再陷周期。

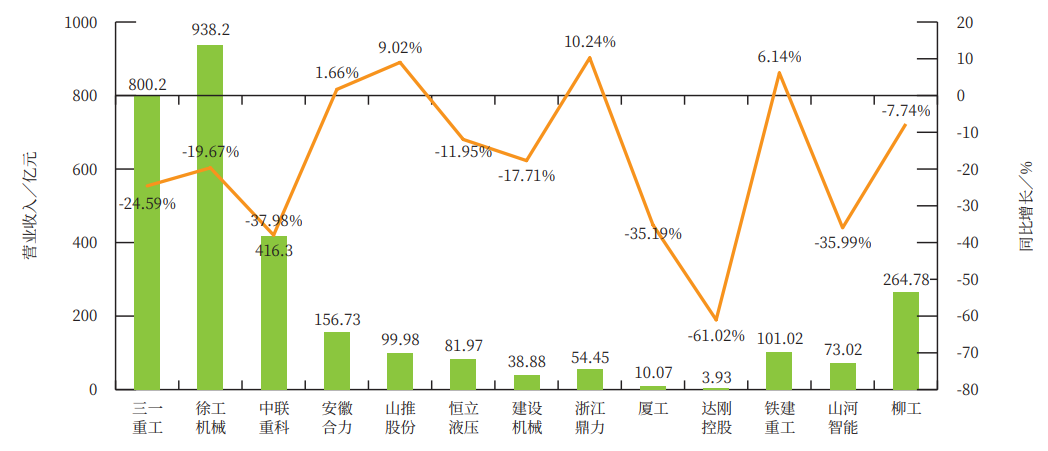

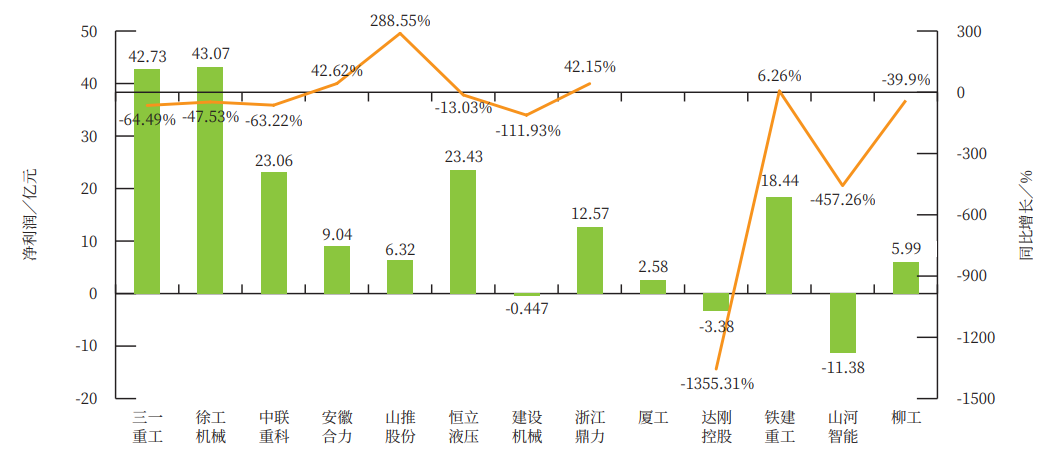

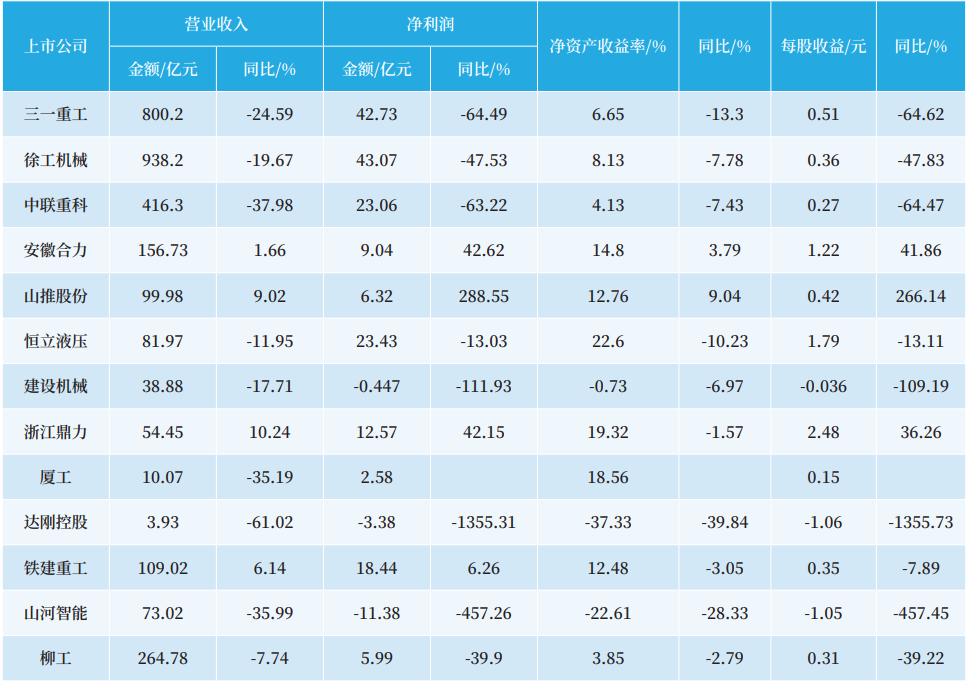

行业营业收入超百亿的有6家。分别为徐工机械938.2亿元,同比下降19.67%;三一重工800.2亿元,同比下降24.59%;中联重科416.3亿元,同比下降37.98%;柳工264.78亿元,同比下降7.74%;安徽合力156.73亿元,同比增长1.66%;铁建重工101.02亿元,同比增长6.14%。净利润增长幅度最大的是山推股份,全年净利润为6.32亿元,同比增长288.55%。其中,2022年处置小松山推及其他联营企业盈利所得投资收益3.4亿元,占全年利润总额的48.02%。其次,安徽合力全年净利润9.04亿元,同比增长42.62%;浙江鼎力全年净利润12.57亿元,同比增长42.15%。净利润下滑幅度最大的为达刚控股,全年净利润亏损3.38亿元,同比下降1355.31%,大幅亏损原因在于其对收购的众德环保形成的剩余商誉全额计提减值准备2.42亿元,导致业绩同比大幅下降。其次净利润下滑幅度最大的为山河智能,全年净利润亏损11.38亿,同比下降457.26%。(图1、图2、表1所示)

图1 2022年主要上市企业营业收入变化

图2 2022年主要上市企业净利润变化

表1 2022年13家主要上市公司营业收入和净利润

2022年,徐工有限整体上市,挖机、矿机等优质资产注入上市公司,徐工机械实现归属于上市公司股东的净利润43.07亿元,营业收入和归母净利润在国内均列行业第一。

前三甲强者恒强

2022年三一重工、中联重科、徐工机械三家企业占据了13家上市公司营业收入的71.1%,达2154.7亿元,净利润108.86亿元,占13家上市公司净利润的63.3%。其中,三一重工营业收入占比26%,毛利率24.02%,同比下降1.84%,净利润5.5%,同比下降6.11%;徐工机械营业收入占比31%,毛利率20.21%,同比增长3.97%,净利润4.58%,同比下降2.12%;中联重科营业收入占比14%,毛利润21.83%,同比下降1.78%,净利润5.73%,同比下降3.78%。净利润三一重工占比24.8%,徐工机械占比25.04%,中联重科占比13.4%。如图3、图4、图5所示。

图3 2011-2022年我国工程机械行业前三甲营业收入变化

图4 2011-2022年我国工程机械行业前三甲净利润变化

图5 2018-2022年我国工程机械行业前三甲毛利率和净利率变化

2022年,三一重工挖掘机实现销售收入357.6亿元,国内市场上连续 12年蝉联销量冠军,超大型挖掘机市占率提升至第一,挖掘机毛利率27.9%,同比下降1.04%; 混凝土机械销售收入150.8亿元,稳居全球第一品牌,毛利率21.77%,同比下降3.22%;起重机械销售收入126.7亿元,毛利率15.77%,同比下降3.82%,汽车起重机市场份额持续提升至 32%;路面机械销售收入30.8亿元。公司产品毛利率从2021年第四季度的18.87%逐步回升至2022年二季度的22.84%、第四季度的27.26%。2022年回款率为90.4%。

徐工机械混凝土机械实现销售收入95.02亿元,占比10.13%,毛利率16.34%,同比下降1.19%;起重机械实现销售收入238.6亿元,占比25.43%,毛利率19.87%,同比下降1.88%;土方机械实现销售收入236.39亿元,占比25.2%,毛利率25.32%,同比下降2.05%。道路机械出口收入占比近50%,压路机、摊铺机、平地机占有率居行业第一,铣刨机占有率提升2.1个百分点。

中联重科混凝土机械收入84.6亿元,同比下降48.35%,占比20.32%,毛利率21.03%,同比下降3.2%;起重机械189.79亿元,同比下降48%,占比45.6%,毛利率22.91%,同比下降0.38%;土方机械销售收入35.12亿元,占比8.43%,毛利率23.48%,同比增长4.55%;高空作业机械销售收入45.96亿元,同比增长37.15%,占比11.04%。其中,建筑起重机械销售规模稳居全球第一,并推出极致R代塔机,实现“全域安全、30年寿命、远程管理”三大核心技术突破,确立世界塔机技术标杆。

新能源、电动化是工程机械行业发展的重大机遇,2022年行业主要企业全面推进主机产品电动化及相关核心零部件与技术开发取得实效。

2022 年,三一重工公司电动化研发人员由2021 年不足百人增长至现在超1600人,业务覆盖电池、电控、电驱、电子电气、控制算法和热管理等领域。全面推进工程车辆、挖掘机械、装载机械、起重机械等产品的电动化, 聚焦纯电、混动和氢燃料三大技术路线,持续迭代电动化产品。截至2022 年,公司开发完成79款电动产品的开发,上市67款电动化产品。以挖掘机为例,2022年开发11款产品,上市7款。2022年,三一重工电动化产品销售额已突破27亿元,增速超200%,销量超3500 台。徐工机械2022年新能源产品销售收入42.7亿元,连续翻倍增长。浙江鼎力电动产品销售占比95.44%,臂式产品电动化率达62.29%,剪式电动化率达97.22%,桅柱式产品电动化率达100%。

内销低迷,出口延续高增长

2022年海外出口延续高速增长,弥补了我国工程机械国内市场需求的不足。2022年13家主要上市公司实现海外收入1014.84亿元,比2021年的587.71亿元增加427.13亿元,同比增长73%,占比33.5%。2022年三一重工等5家工程机械上市公司海外销售如图6所示。

图6 2022年五家企业海外销售收入

三一重工海外营收365.71亿元,同比增长47.19%,其中不含普茨迈斯特的国际销售收入301.42亿元,增长58.5%;全年营收占比45.7%,同比增长22.3%。挖掘机械180.8亿元,同比增长69%,混凝土机械75.4亿元,同比增长6.1%,起重机械51亿元,同比增长24.6%,桩工机械等其他产品58.5亿元,同比增长98.3%。受益于海外销售规模增大、产品结构改善,公司海外主营业务利率稳步提升,毛利率从上半年的24.42%,提升至下半年的27.97%。分区域看,亚澳区域148.5亿元,增长41.1%;欧洲区域117.8亿元,增长44%;北美洲区域40.3亿元, 增长85.8%;南美洲区域30.7亿元,增长63.8%;非洲区域28.5亿元,增长35.4%。

2022年,徐工实现海外营收278.38亿元,同比增长50.5%,占比公司总营收29.67%,出口占有率提升2.42 个百分点。亚太区、中亚区、非洲区、美洲区、欧洲区、西亚 北非区、大洋洲区、南美八国分别增长60.2%、68.82%、35.97%、217.94%、195.11%、27.19%、19.10%、99.29%。重点产品大幅增长,挖掘机械、中大装载机、轮式起重机、矿山机械、路面机械收入分别增长48.56%、31.45%、74.05%、256.2%、24.87%。备件网络持续完善,南非等6个备件中心完成建设,尼日利亚等13个国家23个备件网点完成PMS系统库存联网。巴西制造全年收入增长86.35%。德国施维英收入增长超过30%。

中联重科2022年海外营收99.92亿元,同比增长72.6%,占比24%。印尼、印度、阿联酋、沙特、土耳其等重点国家本地化发展战略成效显著,销售业绩同比增长超过100%。工程起重机械出口收入规模超过30亿元,ZAT8000H全地面起重机批量交付,是我国出口海外最大吨位的全地面起重机。高空作业机械产品销售至海外80余个国家和地区, 成功打入欧美高端市场,加拿大、墨西哥、巴 西、波兰等国实现中国品牌市占率第一。

柳工实现海外营收81.19亿元,同比增长35.69%,营收占比30.66%,毛利率24.38%,同比增长3.61%。挖掘机全年海外销量同比增长68%,成为国际业务销售额第一大产品线。推土机、路面机械、矿山机械销量均实现大幅增长,柳工土方机械产品组合优势持续扩大。

浙江鼎力2022年实现海外收入33.88亿元,同比增长71.21%,销售占比达 64.80%,较 2021年提升 23.19 个百分点。其中,公司臂式产品境外销售收入同比增长122.24%。

目前,国际环境依然复杂严峻,全球贸易保护主义抬头,大国博弈及全球政治经济的复杂性给行业海外之路带来不确定性,对汇率、全球物流运输、大宗商品价格、粮食安全等造成强烈冲击,全球产业链供应链深度重构,产业链区域化、本土化趋势不断强化,无疑对我国工程机械海外之路带来了极大挑战。

以科技创新破局周期

企业竞争本质就是人才竞争,重仓人才就是重仓未来。2022年,行业主要上市公司研发投入(图7所示)。三一重工研发投入69.23亿元,同比增长6.36%,占营业收入比重9.78%,研发人员占总人数比例28.31%。中联重科研发投入34.44亿元,同比下降18.58%,占营业收入比重为8.27%,研发人员占总人数比例为29.71%。徐工机械研发投入57.5亿元,同比增长1.49%,占营业收入比重为6.13%,研发人员占总人数比例为21%。山河智能研发投入3.2亿元,同比下降20.79%,占营业收入比重4.39%,研发人员占总人数比例为15.65%。柳工研发投入9.37亿元,同比增加0.29%,占营业收入比为3.54%,研发人员占总人数比为31.07%。铁建重工研发投入9.3亿元,同比增加2.07%,占营业收入比重9.19%,研发人员占总人数比重30.49%。以上数据充分说明主要企业意识到,企业竞争的归根结底是科技创新,加大研发创新力度,是企业未来实现更高速度、更高质量发展的动力。

图7 2022年主要上市公司研发投入情况

2022年13家上市公司员工总数128007人,同比增长11%,人均营业收入如图8所示。其中,徐工机械人均营收342万元,三一重工人均营收303万元,中联重科人均营收165万元,浙江鼎力人均营收265万元,铁建重工人均营收205万元,柳工人均营收161万元,安徽合力人均营收180万元,山推股份人均营收177万元。伴随着主要龙头企业进行灯塔工程和大规模的工业互联网改造,主要企业研发人员均有所增加,产业工人则有所减少,背后也折射出企业智能制造数字化转型,不仅能够大幅度降低制造成本,更重要的是能够大幅度提高产品性能和质量,提高竞争力。

图8 2022年主要上市公司人均营收情况

《卡特彼勒之道》一书中曾指出,卡特彼勒视研发为企业发展核心动力源泉,逆境中依然坚持通过技术研发突破困局。相信对于经过数次周期调整的中国工程机械企业来说,以科技创新破局周期业已成为共识。

尽管我国工程机械行业仍处于下行周期,但从中长期看,我国的工业化和城镇化尚未完成,仍处在发展过程之中,加之铁路、公路、机场、 城市轨道交通、水利、地下管廊等基础设施投资增加,叠加国家加强环境治理、设备更新需求增长、人工替代效应的驱动因素,以及中国品牌全球竞争力的提升,中国工程机械仍然具有长远广阔的市场前景。当前,第四次工业革命和第三次能源革命叠加,世界正处在一个前所未有的超级技术窗口期,中国工程机械迎来长期技术上升周期。而随着国产品牌的强势崛起,全球行业地位的不断提升。可以预判,中国企业凭借产品技术和服务能力的快速提升,在国际舞台仍有许多书写的机会。